鍼灸院の開業資金調達先として、「日本政策金融公庫」はよく利用されます。

しかし、低金利で融資を受けられる一方で、申請には多くの書類が必要であるため難しく感じるかもしれません。

そこで本記事では、「日本政策金融公庫」で融資を受けるために必要な書類から申請の流れまでわかりやすく解説します。

鍼灸院の個人事業主として融資を受ける際に必要な書類

日本政策金融公庫は、政府が運営する金融機関で、個人事業主や中小企業向けに融資を行っています。

特に、開業資金や設備投資のための資金調達を支援しており、銀行よりも低金利で融資を受けられるのが特徴です。

ここでは、鍼灸院の個人事業主が融資を申請する際に必要な書類を解説します。

| 書類 | 例 |

| 借入申込書 | 借入申込書(PDF)/記入例(PDF) |

| 創業計画書 | 創業計画書(PDF)、(Excel) /記入例:美容業(PDF) |

| 事業計画書 | 事業計画書(PDF)、(Excel) |

| 開業の許可を証明するもの(開業届) | 個人事業の開業・廃業等届出書(PDF) ※税務署へ提出した控え |

| 確定申告書(一式) ※すでに事業を行っている場合。過去2年分 | 令和 年分所得税青色申告決算書(一般用)(PDF) ※税務署へ提出した控え |

| はり・きゅう資格証明書 | 免許証のコピー |

| 見積書 ※設備の購入にあてる場合 | 取引先より取得 |

| 施術所の賃貸借契約書 | テナントの賃貸借契約書 |

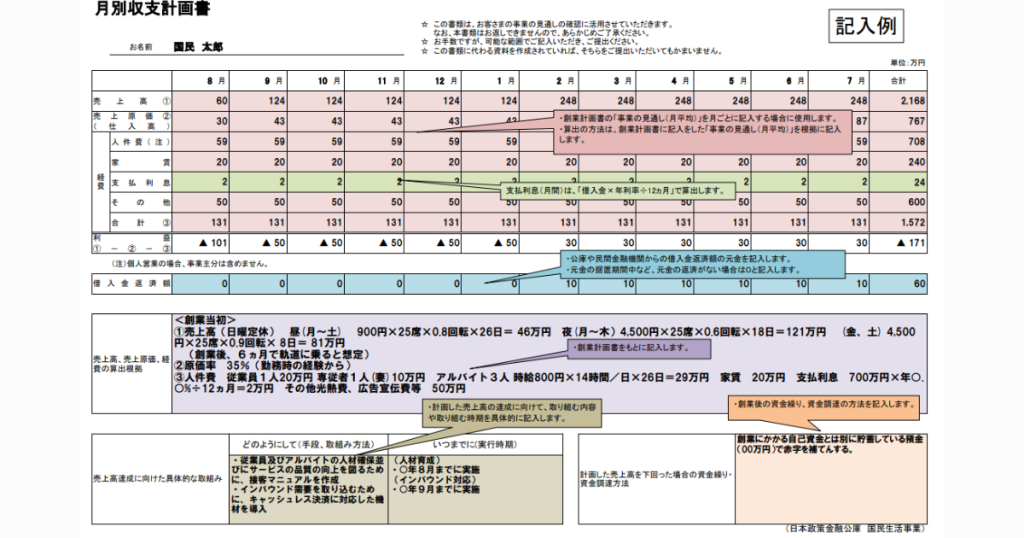

| 月別収支計画書 | 月別収支計画書(Excel) |

| 納税証明書 | 税務署より取得 |

参照元:各種書式|日本政策金融公庫

それぞれの書類について、ポイントとともに解説します。

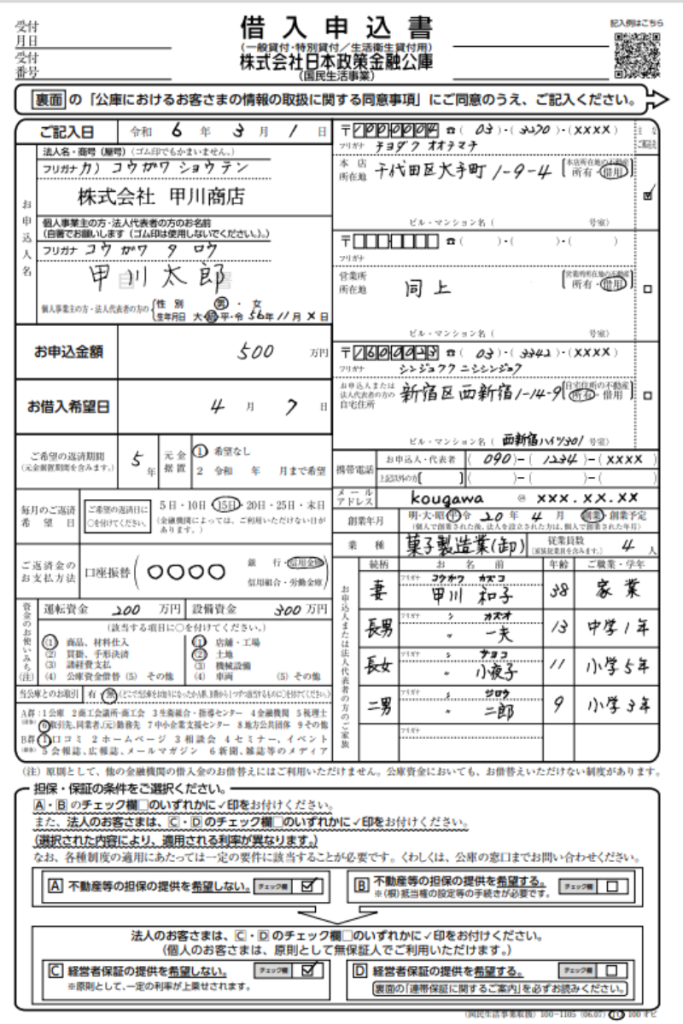

借入申込書

融資を申し込む際に必要な書類です。

借入希望額や資金の使い道、返済計画などを記入します。

日本政策金融公庫の公式サイトからダウンロードでき、記入例も参考にできます。

【ポイント】

- 書類は両面印刷するか、2枚出力して提出

- 押印は不要

- インターネット申込を利用する場合は提出不要

(インターネット申し込みについてはこちら)

事前に公式サイトで最新の情報を確認し、準備を進めましょう。

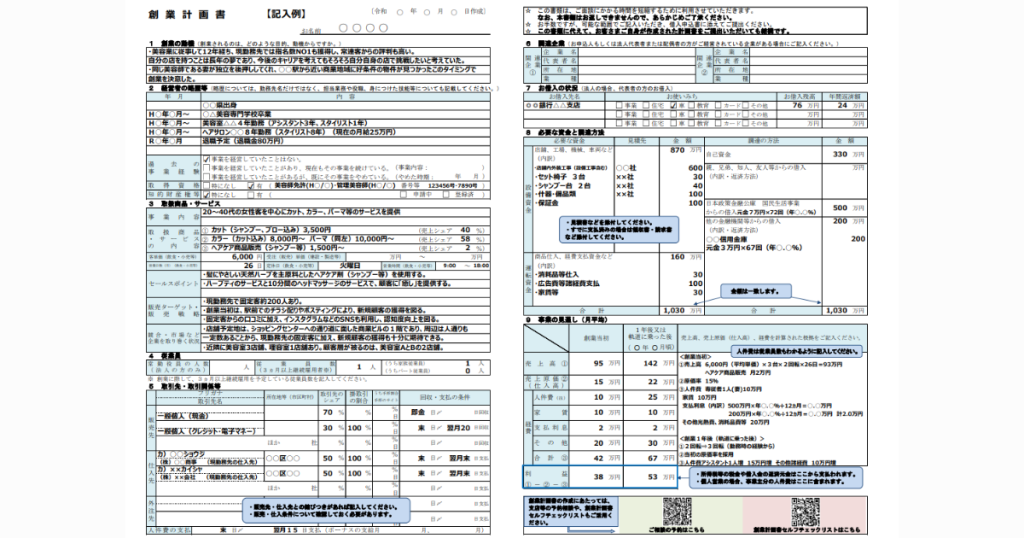

創業計画書

これから鍼灸院を開業する、または開業したばかりで融資を受ける際に必要な書類です。

初めての開業の場合、実績がないため融資担当者に信頼してもらいにくいことがあります。

そのため、どのような施術を提供し、どんな患者をターゲットにするのか、売上や経費の見込みなどを具体的に記入することが大切です。

また、事業の成長プランを明確にし、数字や根拠を示すことで、審査がスムーズに進みやすくなります。

創業計画書(PDF)、(Excel)/記入例:美容業(PDF)

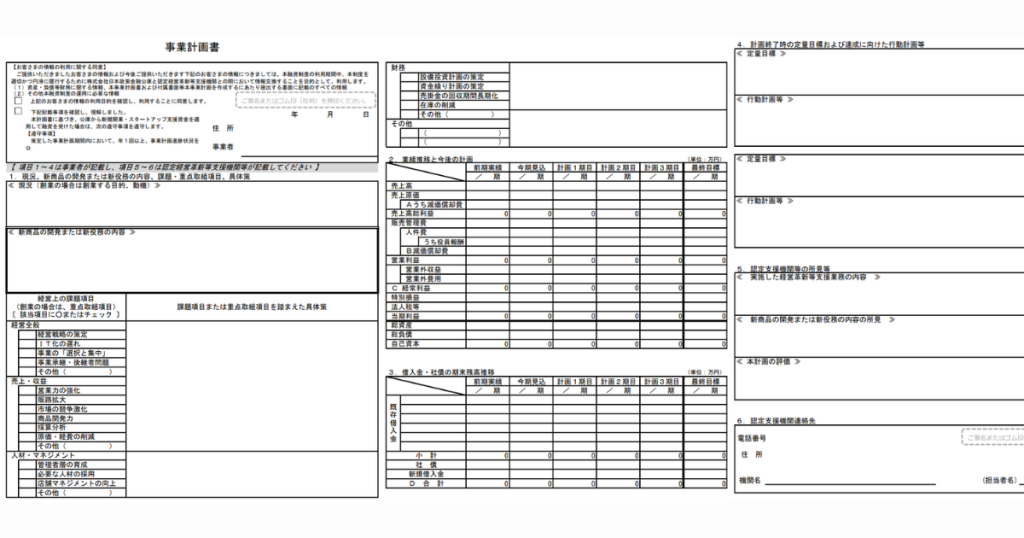

事業計画書

事業計画書は、創業後の運営計画を示す大切な書類です。

通常は開業から1~3年分の計画を記載します。

「創業計画書」が事業立ち上げの計画であるのに対し、「事業計画書」は実際の運営に関する内容を具体的に記載することが求められます。

例えば、売上予測や経費、集客方法などです。特に、どのように患者を集め、リピーターを増やしていくかが審査の重要なポイントとなります。

審査担当者に信頼感を与えられるように、しっかりとした戦略を示すことが重要です。

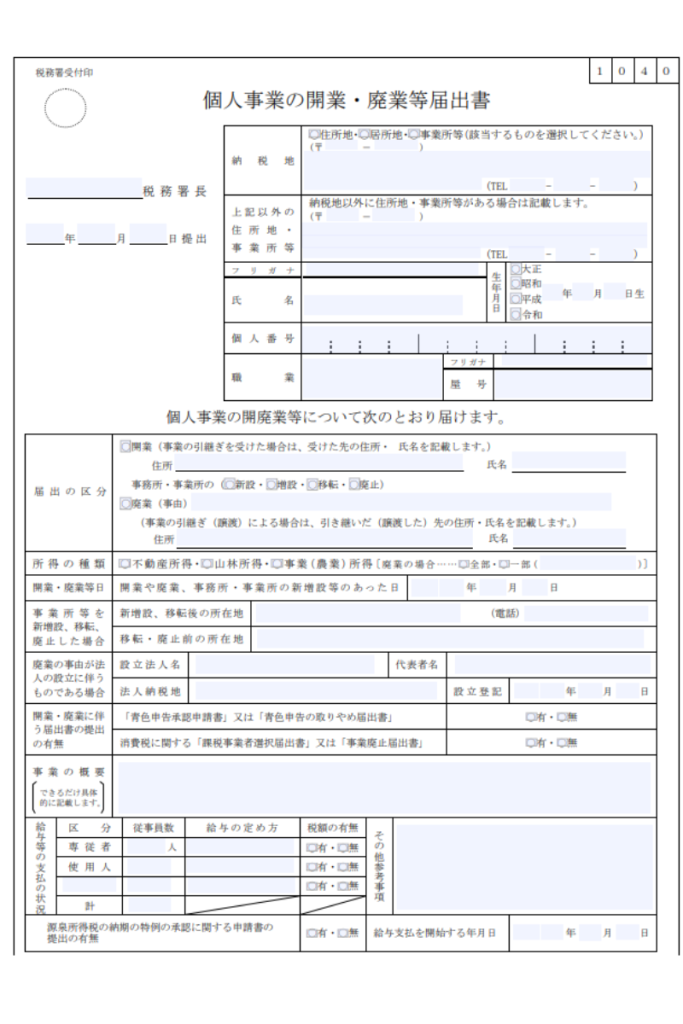

開業の許可を証明するもの(開業届)

税務署に提出した開業届の控えが必要です。

この書類は、個人事業主として正式に開業していることを証明するもので、融資審査にも影響します。

もし、開業前に融資を申し込む場合は、開業予定日を明記するのをお忘れなく。

確定申告書(一式)

すでに事業を行っている場合、通常、過去2年分の確定申告書を提出する必要があります。

直近の申告内容をもとに、事業の収益状況を判断されます。

売上や経費を適切に管理し、正しく申告しておくことが重要です。

はり・きゅう資格証明書

鍼灸院の開業には、はり師・きゅう師の国家資格が必要です。

免許証のコピーを提出することで、施術者としての信頼性を示し、適切な施術が行えることを証明します。

見積書(設備の購入にあてる場合)

施術用ベッドや電気治療器など、融資で設備を購入する場合は、見積書を提出します。

具体的な金額を示すことで、融資の使い道が明確になり、審査がスムーズに進みやすくなります。

また、複数の業者から見積もりを取ることで、より適正な価格を示すことができる場合もあります。

施術所の賃貸借契約書

鍼灸院のテナント契約を証明する書類です。

物件の賃貸条件や契約期間を確認できるため、事業の継続性を判断する材料になります。

もし、融資申し込み時点で賃貸借契約を結んでいない場合は、契約予定物件の詳細情報を提示したり、不動産の担当者に「予約契約書」を作成してもらうと良いでしょう。

融資担当者に事業計画が現実的であることを伝えやすくなります。

月別収支計画書

月別収支計画書は、開業後の売上と支出の予測を示す書類です。

1年分の収支計画を作成し、資金繰りの見通しを明確にします。

実現可能な計画を立てることで、融資担当者の信頼を得やすくなります。

税理士に依頼して作成してもらうと、より信頼性の高い計画書が作成できます。

納税証明書

納税証明書は、税金を適切に納めていることを証明する書類です。

税務署で発行でき、審査の際に信用度を高める要素になります。

未納があると融資が不利になるため、納税状況を事前に確認しておきましょう。

代表者個人に関する書類

融資申込みの際には、代表者本人の状況を確認するために、以下の書類も必要です。

| 書類 | 例 |

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカードなど |

| 収入証明書類 | 給与明細書、源泉徴収票、確定申告書 |

| 職務経歴書 | 自分で作成 |

| 個人口座の預金通帳 | 出入金明細 ※直近6か月〜1年分の取引履歴があるもの |

| 金融資産の残高証明書 | 各金融機関より取得 |

| ローンの返済予定表 | 住宅ローン、車のローン、カードローンなど 借入先の金融機関より取得 |

| 自宅の不動産情報 | 【賃貸の場合】賃貸契約書 【持ち家の場合】売買契約書登記簿謄本固定資産税の課税明細書 |

| 公共料金の支払い領収証 | 電気、水道、ガスなど ※直近1〜3ヶ月分のもの |

本人確認書類

本人確認書類には、運転免許証やパスポート、マイナンバーカードなどが該当します。

これらは、融資を申し込む際に重要な信頼性の確認材料となります。

提出する前に必ず、書類の有効期限が切れていないか確認しましょう。

収入証明書類

収入証明書類は、代表者の収入状況を証明するために必要な書類です。

通常、給与明細書や源泉徴収票、確定申告書などが求められます。

これらは、融資の返済能力を判断するために重要な書類となります。

創業前に会社に勤務していた場合や、以前から独立していた場合も収入証明が必要ですので、忘れずに用意しましょう。

職務経歴書

職務経歴書は、代表者の職歴を示す書類です。

過去の仕事や経験を詳しく記載し、どのようなスキルや実績があるかを証明します。

融資担当者に信頼感を持ってもらえるように、わかりやすく記載しましょう。

個人口座の預金通帳

個人口座の預金通帳は、代表者の個人的な財務状況を確認するために使用されます。

融資審査では、安定した収入があるか、資金繰りに問題がないかがチェックされます。

通常、直近6か月〜1年分の取引履歴が求められることが多いため、事前に確認して準備しておきましょう。

金融資産の残高証明書

金融資産の残高証明書は、代表者がどのくらいの資産を持っているかを示す書類です。

融資審査では返済能力を判断する材料の一つになります。

発行手続きは金融機関によって異なるので、事前に確認しておきましょう。

発行には1週間〜10日程度かかることもあるため、余裕を持って準備することをおすすめします。

ローンの返済予定表

ローンの返済予定表は、現在の借入金額や返済計画を示す書類です。

融資申込みには、これまでの返済履歴と今後の支払い能力を示すことが重要になります。

すでに借り入れがある場合、返済が順調なら問題視されにくいですが、返済負担が大きいと審査に影響する可能性があります。

特に、住宅ローンや車のローンがある場合は、その返済状況も確認されます。

現在の収支状況を整理し、資金管理ができていることを伝えましょう。

自宅の不動産情報

自宅の不動産情報とは、代表者が住んでいる自宅に関する詳細書類のことです。

【賃貸の場合】

- 賃貸契約書

【持ち家の場合】

- 売買契約書

- 登記簿謄本

- 固定資産税の課税明細書

賃貸物件か持ち家かによって提出する書類が異なります。

しかし、いずれも融資審査において返済能力の信用度を判断するために必要な書類です。

公共料金の支払い領収証

公共料金の支払い領収証は、代表者の日常的な経済的安定性や支払い能力を示すために提出します。

通常、直近1~3ヶ月分の電気や水道、ガスなどの領収書の提出が求められることが多いです。

公庫の融資申請から契約までの流れ

ここからは、公庫の融資を申し込む際、申請から契約までの一連の流れを個人事業主の方向けに解説します。

実際に申請する場面をイメージしながら読んでみてください。

1. 必要書類の準備

これまで紹介した書類を準備することが、融資申請の第一歩です。

書類は漏れなく、正確に整えて提出しましょう。

さらに、提出期限や各書類の有効期限も確認しておくことが大切です。

また、事前に電話や窓口で相談を受けることもできるので、分からないことや不安なことがあれば、積極的に活用し確認しておきましょう。

2. 融資申込み

必要書類を準備したら、次は融資の申し込みを行います。

融資の申し込みは、オンラインでの申請または創業予定地近くの支店で申請が可能です。

オンライン申請では、必要書類をスキャンしてアップロードすることで、手続きをスムーズに進めることができます。

3. 融資の面談

融資申込みが完了すると、通常1〜2週間以内に融資担当者との面談が行われます。

面談では、事業計画や返済能力について詳しく説明することが求められます。

この場では、事業の安定性や将来性をしっかり伝えることが重要です。

面談の時間は、30分から1時間程度が一般的です。事前に準備をして、自信を持って臨みましょう。

4. 融資審査

面談後、提出した書類をもとに融資審査が行われます。

審査では、収支状況や返済能力が詳しくチェックされます。

また、場合によっては、担当者が実際に鍼灸院の施設や設備を視察することもあります。

これにより、事業の運営状況や今後の成長性が確認され、融資するかどうかが最終的に決まります。

通常、約1週間〜2週間程度で審査が行われ結果が通知されます。

まとめ

本記事では、日本政策金融公庫で融資を受けるために必要な書類や申請の流れを解説しました。

融資申請には多くの書類が必要で、面倒に感じることもあるかもしれません。

地域経済支援センターや専門の融資相談窓口など、サポートを提供してくれるサービスもあるので、わからないことがあれば積極的に活用しましょう。

一つ一つの手順を踏みながら、無理なく丁寧に進めていくことが、結果的にスムーズな申請につながります。

今回の記事へのご質問・お問い合わせは、下記フォーマットにご記入の上送信してください。

内容を確認後、担当者より返信させていただきます。